400-123-4567

- 网站首页

-

-

-+

-

-

-+

- 宠物用品

-

-

-+

- 人才招聘

- 留言反馈

- 联系亿博体育官网入口app

完美体育情感需求为养 宠主因,80 后、90 后群体为养宠主要人群,收入水平提高、人口空巢 化、城镇化驱动宠物行业快速增长。受疫情影响,2020 年我国宠物市 场增长放缓,但对标日美等成熟市场,未来我国宠物食品市场规模可 由当前的千亿级别成长到四千亿级,具备十分强劲的增长潜力。

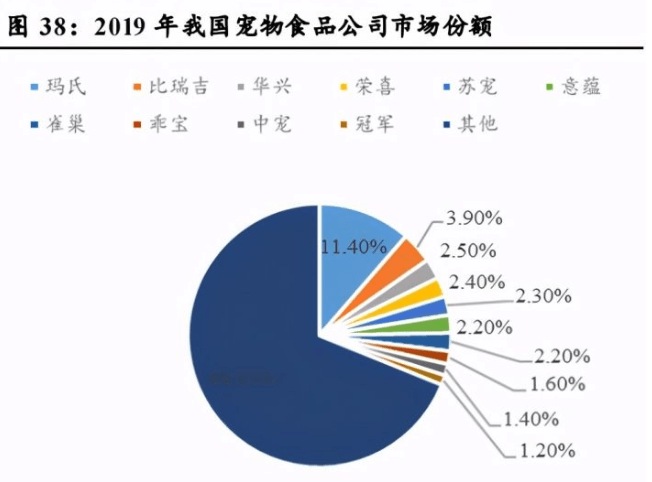

我国宠物食品市场分散,国产品牌加速崛起。2019 年我国宠物食品市 场 CR5 为 22.50%,相比于美国市场的 72.30%、日本市场的 54.20%, 我国宠物食品市场集中度较低。但我们应注意到,国内宠物食品企业 的市场份额在稳步提高,国外企业的市场份额在逐渐下降。以皇家、 麦富迪、顽皮为例,2015-2019 年,皇家品牌在淘宝渠道中的份额由 8.60%下降至 7.60%,麦富迪的份额由 2.30%提升至 4.40%,中宠股份 的份额由 0.70%提升至 1.00%。展望未来,受益于性价比高、线上渠 道发力、市场下沉、宠物主年轻化等,国产品牌有望加速崛起。

国产品牌如何崛起:并购整合、差异化经验可借鉴。玛氏通过“并购 整合+自主创立”的方式逐步成长为多品牌、全品类的宠物食品巨头; 蓝爵则采取差异化、单品牌的发展策略,深耕天然健康宠物食品,专 注产品研发、品质把控,在成熟市场中成功突围。

中宠 VS 佩蒂:中宠股份有望成为国产品牌代表。从国外市场业务来 看,两家公司均以“贴牌生产”为主,产品主要销往北美、欧洲;从 国内市场业务来看,两家公司均采取多品牌、全品类的发展策略,但 比较而言,中宠股份的产品力、品牌力、渠道力更强,具体表现在: 一是产品品类更加齐全,拥有“Wanpy 鲜封包”和“Zeal 犬猫专用牛 奶”两款爆款产品;二是品牌宣传力度更大,“Wanpy”和“Zeal” 品牌在国内宠物零食销量排名中处于领先地位;三是线上经销网络广, 入股线上渠道商以及连锁宠物医疗机构。从财务数据来看,佩蒂股份 产品毛利率更高,中宠股份的收入结构更加多元,国内市场收入占比 更高。

我国宠物行业起步晚,尚处于快速发展期。1992 年,我国小动物保护协会成立,标 志着国内宠物行业的形成。而美国、日本动物爱护协会分别成立于 1866 年、1948 年,与 之相比,我国宠物行业发展起步较晚、养宠理念有待提升。2000-2010 年,我国宠物行业 发展进入孕育期。在这一时期,我国宠物数量快速增长,宠物角色逐步转向“孩子”等 情感性角色,国内开始出现一些宠物食品生产企业,诸如比瑞吉、佩蒂股份、乖宝宠物、 耐威克、上海依蕴等。2010 年以后,伴随着我国经济水平的提高、人口结构的改变以及 社会资本的流入,我国宠物迎来快速发展时期,代表性事件包括全球著名投资机构 KKP 投资乖宝宠物食品集团以及“疯狂的小狗”成立。

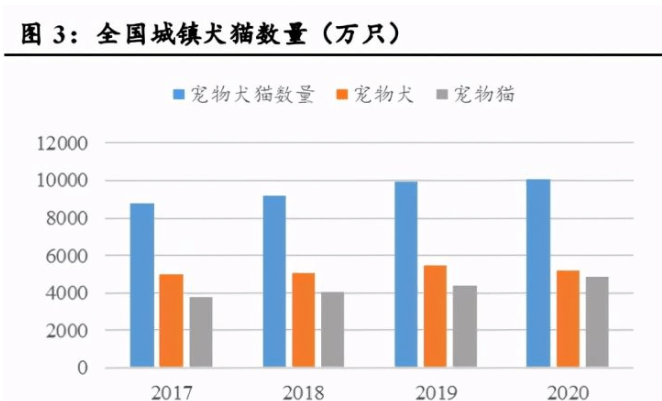

2020 年宠物犬数量有所减少,宠物猫数量大幅增加。根据《2020 年中国宠物行业白 皮书》统计数据显示,2020 年,全国城镇犬猫数量为 10084 万只,同比增长 1.70%;其 中,宠物犬只数为 5222 万只,同比减少 5.10%;宠物猫只数为 4862 万只,同比增长 10.20%。 全国城镇养宠(犬猫)人数为 6294 万人,同比增长 2.80%;其中,养犬人数为 3593 万 人,同比下降 2.10%;养猫人数为 2701 万人,同比增长 10.20%。

新冠疫情+养宠结构变化,导致宠物行业规模增速放缓。2020 年全国城镇(宠物) 消费市场规模达 2065 亿元,同比增长 2%;其中,宠物犬消费市场规模为 1180 亿元,同 比下降 5.10%;宠物猫消费市场规模为 884 亿元,同比增长 13.30%。从宠物消费结构来 看,宠物食品消费(主粮、零食、保健品)在整个养宠消费结构中占比最高,达到 55.70%; 宠物诊疗支出占比提升 6.2pct 至 16.20%,为宠物消费增速最快的品类。根据宠物市场规 模和结构可计算出,2020 年宠物食品市场规模约为 1128.69 亿元,同比下降 8.62%;其中, 犬猫主粮市场规模约为 740.08 亿元,犬猫零食市场规模约为 368.26 亿元,犬猫保健品市 场规模约为 20.34 亿元。从单只宠物年消费金额来看,2020 年单只宠物消费金额为 5172 元,同比下降 7.00%;宠物犬单只年消费金额高于宠物猫。2020 年宠物行业规模增速放 缓主要因为:一是受新冠疫情影响,我国居民收入增长放缓,居民消费支出减少;二是 宠物猫数量增加,宠物犬数量减少,养宠结构发生变化,而单只宠物猫消费金额低于宠 物犬,导致 2020 年单只宠物消费金额同比减少。展望未来,随着新冠疫情影响逐步减弱, 宠物行业有望重回快速增长轨道。

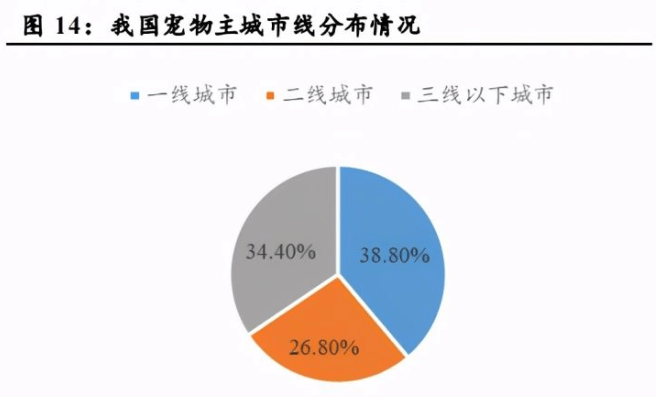

收入增长+空巢化+城镇化,驱动宠物行业快速增长。(1)经济因素。2010-2019 年, 我国人均可支配收入由 1.91 万元增长至 4.24 万元,增幅达 121.67%。人均可支配收入的 增长为宠物行业的增长奠定了物质基础;(2)人口因素。2019 年,我国 65 岁以上人口数 量达 1.76 亿人,同比增长 5.67%,人口老龄化速度加快。同时,我国空巢老人、空巢年 轻人增多,宠物陪伴需求增多。(3)城镇化因素。据《中国宠物行业 2019》统计 数据显示,2019 年,我国宠物主分布在一线%;上海、北京、广州市为主要的养宠城市,三者占比分别为 19.80%、 11.00%、6.50%。可见,越发达的地区,养宠意愿越高。2010-2019 年,我国城镇人口由 6.70 亿增加至 8.48 亿,城镇化率由 49.95%提高至 60.60%。未来,随着城镇人口的增加、 城镇化率的提升,宠物数量、渗透率有望进一步增长。总体而言,上述经济、人口、城 镇化等因素,将推动我国宠物数量、单只宠物消费金额稳步增长。

宠物角色认知多为“孩子、亲人”,养宠主因为满足自身情感需求。据《2020 年中 国宠物行业》统计数据显示,分别有 57.10%、28.40%、6.70%的宠物主将宠物视为孩子、亲人、朋友。从养宠原因看,《中国宠物行业 2018》调查数据显示,2018 年,我国宠物主饲养犬、猫排名前三的原因是:(1)纯粹就是爱好,喜欢宠物。51.90% 的狗主人、45.70%的猫主人出于该原因养宠;(2)精神寄托,增加乐趣。21.10%的狗主 人、18.60%的猫主人出于该原因养宠;(3)爱心收养。15.40%的狗主人、28.50%猫主人 出于该原因养宠。此外,部分宠物主养宠是出于陪伴家人、收受礼物、好奇和冲动等原 因。总的来看,宠物主养宠更多的是满足自身情感需求,包括喜爱、陪伴、怜悯等情感。为孩子、亲人、朋友。从养宠原因看,《中国宠物行业 2018》调查数据显示,2018 年,我国宠物主饲养犬、猫排名前三的原因是:(1)纯粹就是爱好,喜欢宠物。51.90% 的狗主人、45.70%的猫主人出于该原因养宠;(2)精神寄托,增加乐趣。21.10%的狗主 人、18.60%的猫主人出于该原因养宠;(3)爱心收养。15.40%的狗主人、28.50%猫主人 出于该原因养宠。此外,部分宠物主养宠是出于陪伴家人、收受礼物、好奇和冲动等原 因。总的来看,宠物主养宠更多的是满足自身情感需求,包括喜爱、陪伴、怜悯等情感。

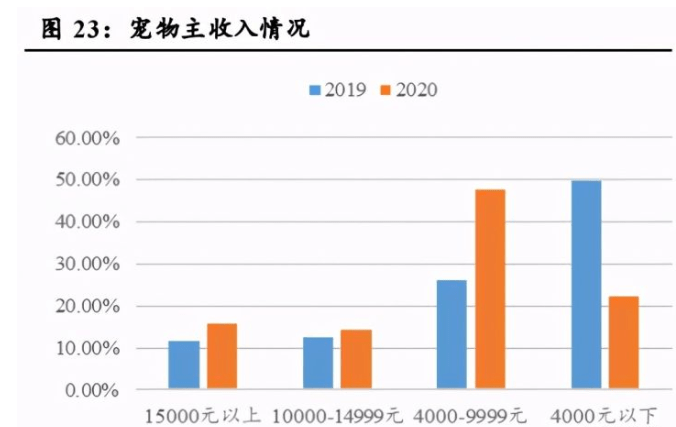

80 后、90 后是养宠主力军,宠物主呈现高学历、高收入化,二线城市宠物主增长较 快。养宠人群以女性为主,2020 年女性宠物主占比高达 89.50%;80 后、90 后是养宠主 力军,两者占比分别为 38.10%、36.20%。从养宠人群的学历分布情况看,硕士及以上、 大学本科学历的宠物主占比连续三年提高,分别较 2019 年提升 6.2pct、4.5pct 至 14.10%、 53.90%。养宠人群的月均收入主要在 4000-9999 元水平,占比高达 47.80%,较 2019 年提 升 21.40pct。从养宠主的城市线 年一线城市、二线城市、三线及以 下城市的宠物主占比分别为 37.80%、41.80%、20.40%,较 2019 年分别变动-1pct、15pct、 -14pct,二线城市宠物主增长较快。

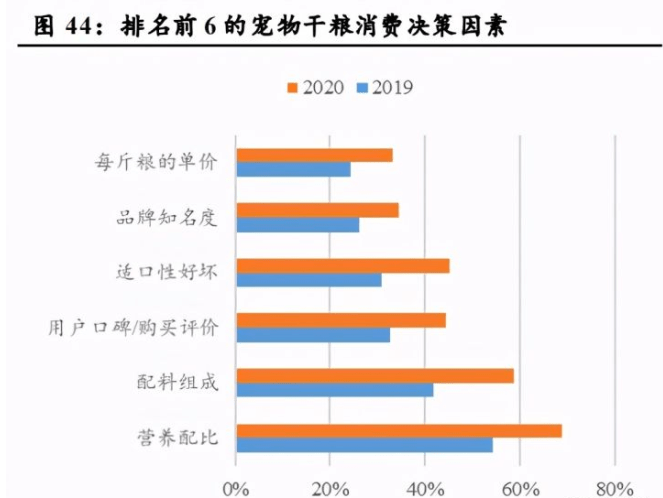

营养均衡、天然健康、品牌知名的宠物食品将成为消费新趋势。《2020 年中国宠物 行业》的调查结果显示,越来越多的宠物主将营养配比、配料组成、适口性、用 户口碑、品牌知名度作为购买干粮的主要决策因素;越来越多的宠物主关注干粮包装上 的配料表和营养配比。分城市线和年龄段来看,一线城市宠物主关注原料产地、品牌知 名度的占比更高,95 后关注营养配比、用户口碑的占比更高。伴随着收入水平的提高、 科学养宠理念的深化以及年轻一代成为养宠主力,营养均衡、天然健康、品牌知名的宠 物食品将成为消费新趋势。美国宠物食品也曾经历“消费升级”的过程,在美国宠物食 品进入成熟发展阶段后,主打“天然粮”的蓝爵、主打“鲜粮”的 Freshpet 快速崛起, 推动宠物食品向“天然有机、食材新鲜”升级。参考美国宠物食品发展历程,我国宠物 产品也将由家庭粮、商品粮不断升级为双拼粮、天然粮、鲜粮、定制粮等,拥有较强产 品力、品牌力的公司有望获得更高的市场份额。

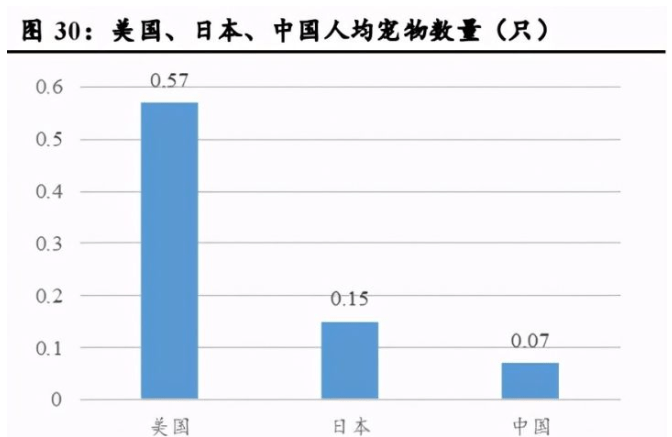

对标日本,我国宠物食品市场规模可达 4320 亿元。2017 年,日本全国宠物数量为 1946.80 万只,人均宠物数量为 0.15 只;宠物行业市场规模为 920 亿元,单只宠物消费金 额为 4725.70 元。2020 年,我国宠物犬猫数量为 10084 万只,人均宠物数量为 0.07 只; 宠物行业市场规模为 2065 亿元,单只宠物消费金额为 2047.80 元。若假定我国未来人口 总数为 14.50 亿,人均宠物数量、单只宠物消费金额达到日本平均水平,则我国宠物市场 的理论规模约为 10278.41 亿元。2019 年,美国宠物市场规模约为 753.80 亿美元,宠物食 品规模为 316.80 亿美元,占比为 42.03%。若参考美国宠物市场的结构,我国宠物食品的 理论规模约为 4320 亿元,较 2020 年的 1129 亿元仍有 2.83 倍的提升空间。测算过程补充 说明:《2019 年中国宠物》统计数据显示,2019 年我国人均单只宠物年消费金额 约为 5561 元,与我们的计算结果 2041.35 元相差较大,主要因为计算方法、口径不同。 宠物中采用的计算方法为“人均单只宠物消费金额=市场规模/养宠户数/户均养宠 只数”,其中,养宠户数=养宠人数/养宠家庭户均人数 2.69,户均养宠只数=人均养宠只 数。而我们在计算时采用“单只宠物消费金额=市场规模/宠物数量”。

参照国外成熟市场发展历程,我国宠物食品行业有望继续保持高速增长。根据世界 银行的统计数据,2019 年,中国、美国、日本的人均 GDP 分别为 10261.68、65297.52、 40246.88 美元,我国人均 GDP 大致相当于美国 1978 年、日本 1983 年的水平;中国、美 国、日本 65 岁及以上人口占总人口的比重分别为 11.47%、16.21%、28.00%,我国人口 老龄化率大致相当于美国 1980 年、日本 1986 年的水平。在 1978-1992 年期间,日本宠 物食品市场规模由 360 亿日元增长至 2800 亿日元,复合增速为 15.77%。根据《2020 年 中国宠物行业》的统计数据,2020 年我国宠物食品行业规模约为 1128 亿元,若假 定未来 5 年宠物食品行业保持 15%的增速,则到 2025 年,宠物食品行业规模可达 2269 亿元,较理论空间(4320 亿元)仍有 90%的提升空间。总的来看,参照日本可比阶段的 宠物食品行业复合增速,结合我国宠物食品行业的发展现状以及未来增长空间,我们认 为:未来 5 年,随着我国人口老龄化、空巢化程度、居民收入和城镇化水平提高,宠物 食品行业有望继续保持高速增长。

国内宠物食品市场集中度有待提升,国产品牌加速崛起。根据欧睿国际的统计数据显示,2019 年我国宠物食品市场 CR5 为 22.50%,相比于美国市场的 72.30%、日本市场的 54.20%,我国宠物食品市场集中度较低。淘宝渠道的销售数据也佐证这一结论,我国淘宝渠道销售排名前 5 的宠物食品企业市场份额仅为 19.60%。目前,国外品牌在我国宠物食品行业中占据着主导地位,玛氏占据着我国宠物食品行业约 11.40%的市场份额;皇家品牌在淘宝渠道中的销售份额高达 7.60%,远高于第二名企业的市场份额。这主要是因为国内宠物食品产业起步较晚,成熟的国外宠物食品企业早在行业发展初期就进入国内市场,具有先发优势。但我们应看到,随着国内宠物食品产业的快速发展,国内宠物食品企业的市场份额在稳步提高,国外企业的市场份额在逐渐下降。以皇家、麦富迪、顽皮为例,2015-2019 年,皇家品牌在淘宝渠道中的份额由 8.60%下降至 7.60%,麦富迪的份额由 2.30%提升至 4.40%,中宠股份的份额由 0.70%提升至 1.00%。

根据宠物行业的统计数据,每斤粮的单价、性价比高是宠物主消费决策的重 要因素,分别位居第 6 位、第 3 位。其中,约有 24.40%的宠物主在购买宠物干粮时会考 虑每斤粮的单价,约有 42%的宠物主在购买宠物零食会考虑性价比。当前我国人均 GDP 大致相当于美国 1978 年、日本 1983 年的水平,处于相对较低的水平,且年轻一代在面 临较大住房压力的背景下,我们认为性价比仍是未来一段时期内我国宠物主消费决策的 重要决策因素。相比于国外品牌,国内品牌性价比更高。例如,我们选取不同品牌销量 领先的小型犬成犬全价干粮比较发现,在重要营养成份、原材料构成相近的情况下,国 产品牌的价格整体低于国外品牌的价格;甚至出现部分国内品牌营养成分高、原材料好 而价格更低的情况。

电商平台、宠物店是我国宠物食品主要的销售渠道。据宠物行业数据显示, 我国偏好线上电商、宠物店购买宠物食品的宠物主占比分别为 53.20%、21.20%。快捷便 利和货源种类多是宠物主选择线上渠道购买的主要原因,选择线下渠道主要是出于体验 好和有固定购买店铺的考虑。其中,线上渠道主要为综合电商和垂直电商平台,两者的 占比分别为 89.90%、36.60%;线下渠道主要为宠物店和宠物医院,两者的占比分别为 55.90%、19.20%。区别于我国,美国宠物食品的销售渠道以传统零售超市和大型宠物超 市为主,两者的渠道份额分别为 35.20%、31.90%,而电商渠道的份额占比仅为 14.50%。 我国以电商为主的销售渠道,在一定程度上弱化了线下渠道的壁垒优势,更有利于国内 品牌通过线上渠道“弯道超车”,抢占更多的市场份额。例如,疯狂的小狗围绕“多样化”和“个性化”构筑线上渠道优势,实现快速发展。

根据宠物行业统计数据,2020 年,我国宠物主偏好进口干粮、进口犬零食的 比重为 36.70%、17.70%,较上年下降 4.9pct、10pct;我国宠物主偏好国内品牌干粮、犬 零食的比重为 48.60%、44.90%,较上年提升 22.20pct、21.40pct。国产品牌的偏好程度大 幅提升,国外品牌的偏好优势在减弱。分城市线 年,我国一线城市、二线城市、 三线城市宠物主偏好进口品牌的占比分别为 48.00%、35.20%、24.30%,较上年下降 4.60pct、 2.00pct、7.10pct;偏好国产品牌的占比分别为 36.30%、48.40%、55.80%,较上年提升 16.80pct、20.50pct、22.10pct。一线城市的宠物主更加偏好进口品牌,但其占比在下降; 二线城市、三线城市的宠物主更加偏好国产品牌,且其占比在提升。分年龄段看,2020 年,95 后、90 后、80 后、80 前宠物主偏好进口品牌的占比分别为 38.20%、34.90%、40.40%、 32.60%,较上年下降 3.10pct、12.70pct、4.40pct、-1.50pct;偏好国产品牌的占比分别为 37.70%、43.90%、43.00%、58.30%,较上年提升 17.70pct、23.00pct、20.40pct、17.10pct。95 后更加偏好进口品牌,但其与国产品牌的偏好差距在缩小,占比在下降;没有特定品 牌倾向的 95 后宠物主在减少,倾向于选择国产品牌;90 后、80 后、80 前的宠物主更加 偏好国产品牌,且其占比在提升。总的来看,随着宠物市场向二线、三线 后等年轻一代成为养宠主力军,进口品牌的偏好优势在减弱,有利于国产品牌的崛 起。

1935 年,玛氏通过“外部收购+自主创立”的方式切入到宠物食品领域,并结合当 时经济发展水平和宠物行业处于初期发展阶段的情况,将“Chappi(佳贝)”和“Kitekat (喵趣)”品牌定位于低端市场。之后,玛氏采取多品牌策略,陆续推出和收购多个宠物 食品品牌,并将收购的品牌“Kal Kan Foods”整合为品牌“Pedigree(宝路)”和猫 粮品牌“Whiskas(伟嘉)”,以完善中低端品牌布局。2002 年,玛氏收购法国宠物食品品 牌“Royal Canin(皇家)”,丰富宠物干粮品类以及中端品牌。2007 年,玛氏收购美国天 然猫粮品牌“Nutro(美士)”,顺应宠物食品消费升级趋势,加大高端品牌布局。2014 年, 玛氏收购宝洁三个宠物食品品牌“IAMS(爱慕思)”、“Eukanuba(优卡)”、“Natura(凌 采)”,进一步丰富中高端品牌布局。

通过梳理玛氏发展历程,我们不难 发现,玛氏顺应宠物行业发展规律,通过“并购整合为主、自主创立为辅”的方式,适 时推出符合宠物市场发展阶段的品牌及产品,从而助推公司宠物食品业务稳步增长。2019 年,玛氏宠物食品业务实现营收超 180 亿美元,位居全球宠物食品企业第一名。

(1)2002-2010 年:专注天然健康宠物食 品,树立公司品牌形象。在 2002 年以前,美国宠物食品原料多为禽类副产品、玉米、大 豆等,而公司抓住“宠物人性化(注重食材、健康)”趋势,采取差异化的竞争策略,致 力于打造以肉类、水果和蔬菜为原材料的天然宠物食品。同时,公司积极宣传“Love them like family, feed them like family”的养宠理念,推出“宠物侦探”活动,组织志愿者团队 普及宠物护理知识,引领宠物主的消费习惯,树立公司天然粮品牌形象。

2)2010-2015 年:加强产能建设,拓展产品线。公司转变生产制造模式,由“合约制造商”模式转向 “自建工厂+第三方联合制造”模式,并依靠规模优势直接与原材料供应商谈判,加强“合 约制造商”原材料供应管理,在保证产品质量的前提下最大限度降低成本。同时,公司 推出低敏系列、天然无谷系列、处方系列宠物食品,以及由核桃壳制成的、有效除臭、 吸水性强的高端猫砂产品系列“Blue Natural Fresh”,丰富公司产品线。在产能释放、成本降低以及产品线丰富的推动下,公司业绩步入快车道,营收由 2010 年的 1.9 亿美元增 长至 10.27 亿美元,净利润由 0.23 亿美元增长至 0.89 亿美元。

(3)2015 年-至今:借助 资本入局处方粮市场,拓宽营销渠道。2015 年上市后,公司借助资本优势布局增长速度 快、技术壁垒高的处方粮市场,将单一的“专业渠道”模式升级为“专业渠道+大众分销 渠道+线上渠道”多元模式,拓宽产品品类和销售渠道。通过梳理蓝爵的发展历程,我们 其有以下经验可供国内宠物食品企业借鉴:(1)采用差异化策略,集中资源,专注于产 品研发、品质把控,深耕天然健康宠物食品,精耕美国市场;(2)紧抓宠物市场发展趋 势,努力推广先进的养宠理念,积极引导消费者习惯,加固公司品牌形象。

麦富迪(Myfoodie)是乖宝宠物食品集团旗下的自主品牌。乖宝宠物食品集团成立 于 2006 年,是集宠物食品的研发、生产、销售于一体的综合性企业,先后于 2016、2019 年获得著名投资机构 KKP、君联资本的投资,旗下拥有麦富迪、乖宝、湿鼻子等自主品 牌。其中,麦富迪品牌销量领先,已成为宠物食品国产领军品牌。据阿里统计数据显示, 2020 年 1-12 月,麦富迪品牌销量位居第二名,仅次于皇家品牌。麦富迪如何成为宠物食 品国货领军品牌,探寻其成功经验,对国货品牌崛起具有重要意义。

麦富迪采取多品类、高性价比、高品质的产品策略。麦富迪是产品矩阵最丰富的国 产品牌之一,旗下产品涵盖宠物干粮、湿粮和零食。宠物干粮主要有“犬优能营养系列”、 “犬牛肉双拼粮系列”、“益生军团系列”等;湿粮主要有“全营养主食罐头系列”;零食 主要有“北美原野系列”、“冻干零食系列”等。此外,公司还生产经营处方粮、护理粮、鲜肉粮等高级宠物食品,在中国、泰国和美国分别设立宠物食品研发中心,与英国宠物 食品专家 David 合作进行犬猫宠物食品的开发,不断推出新产品。麦富迪不仅产品种类 丰富,而且各类宠物食品发展相对均衡。以公司天猫旗舰店销售情况为例,销量排名前 五的产品包括零食、干粮、湿粮,而没有局限于单一品类。麦富迪产品定价处于中等水 平,主粮产品单价集中在 20-40 元/Kg 的区间,产品定位于追求高性价比和高品质的养宠 群体。以常见的“通用型牛肉双拼粮”为例,公司单价处于同类产品中间水平,但公司 产品原料成分为牛肉、鸡肉等,牛肉粒含量为 20%,赖氨酸含量较高,而同类产品排在 前列的原料成为为鸡肉粉、玉米等,赖氨酸含量仅为麦富迪的 50%。此外,公司与法国 戴安娜宠物食品公司、帝斯曼集团、维泽慕集团等国际知名宠物食品原料供应商有着长 期的合作,精选中国鸡肉、阿根廷牛肉、新西兰牛肉等全球 9 大天然优质食材,保障产 品品质。

注重营销宣传,打造“活力+年轻”的品牌形象。2018 年以来,公司先后赞助或冠 名《向往的生活》《战斗吧萌犬》《我们的乐队》等网红综艺、电影,积极通过微博等平 台围绕节目内容、明星嘉宾等创造话题,灌输“有猫有狗,就有麦富迪”的宣传口号, 树立有活力、年轻化的品牌形象,提升公司品牌认知度。2020 年,公司签约谢霆锋为品 牌形象代言人,联合故宫博物院出品宫标产品“弗列加特”,结合故宫“御猫”文化打造 新时代的“萌宠文化”。在多措并举的宣传推广,麦富迪先后收获了“2019 年度中国质造 大奖 TOP10”、“2019 年度最佳营销大奖”、“2019 年天猫最受消费者欢迎品牌”等多项 大奖。

我们认为,麦富迪成长为宠物食品国货领军品牌的成功经验在于:公司以年轻一代 的宠物主为目标客户,采取“多品类+高性价比+高品质”的产品策略,借助网红综艺等 树立年轻、活力的品牌形象,扩大品牌认知度。

在国外市场中,中宠股份(OEM/ODM)和佩蒂股份(ODM)均采取贴牌的方式, 向国外知名的品牌商、综合性或专业性的商超、宠物产品连锁店等供货,自主品牌产品 销售占比较小。从国外市场营业收入及同比增速来看,自 2015 年以来,受益于国外宠物 市场的稳步增长以及新客户的拓展,中宠股份、佩蒂股份国外营业收入分别保持 15%、 8%以上的增速,中宠股份处于领先地位;从国外市场毛利率来看,佩蒂股份明显高于中 宠股份,但在 2019 年,受中美贸易摩擦和鸡肉价格上涨影响,佩蒂股份国外市场毛利率 下降 8.09pct,中宠股份国外市场毛利率仅下降 1.15pct,表现得更加稳定,主要因为中宠 股份海外收入来源区域更广等。从国外市场客户和销售区域来看,中宠股份和佩蒂股份存在一定的相似性:两者的主要客户包括美国品谱和英国 Armitages,产品主要销往北美 和欧洲等发达国家。

中宠股份产品品类更加多样,且拥有“Wanpy 鲜封包”和“Zeal 犬猫专用牛奶”爆 款产品。中宠股份的宠物零食种类包括犬猫专用牛奶、肉质零食、洁牙饼干、磨牙棒等, 宠物湿粮主要为鲜封系列(鲜封包、鲜封罐、鲜肉羹、鲜盒);宠物干粮包括全价粮、牛 肉或冻干双拼粮、无谷低敏粮。其中,2020 年天猫双 11 期间,“Wanpy 鲜封包”热销 110 万袋,“Zeal 犬猫专用牛奶”销量超 10 万瓶,成为爆款产品。

佩蒂股份产品以宠物零食为主,产品矩阵日益完善。2020 年以前,佩蒂股份的产品 以宠物咬胶和肉质零食为主;2020 年,佩蒂股份在“第 23 届亚宠展”推出好适嘉 98K 无谷 0 胶主食罐、冰宴系列、它饮系列等新品,产品矩阵逐步覆盖宠物零食、湿粮、干 粮,日益完善。其中,宠物零食包括鸡鸭肉干、咬胶、饮料;宠物湿粮主要为 98K 全价 无谷主食罐、白肉浓汤猫罐、贝佳美食罐;宠物干粮种类有全价无谷双拼粮、冻干粮、 低敏粮。

对比中宠股份和佩蒂股份的产品矩阵,我们发现:(1)中宠股份的产品布局更加完 善,尤其是宠物湿粮、宠物干粮的种类多于佩蒂股份,产品形式更加灵活多样;(2)中 宠股份拥有“Wanpy 鲜封包”和“Zeal 犬猫专用牛奶”两款爆款产品;(3)从产品价格 分布来看,佩蒂股份的产品价格整体高于中宠股份。

中宠股份和佩蒂股份在国内市场均实行多品牌策略,均具有“中低端品牌”和“高 端品牌”。中宠股份拥有“Wanpy 顽皮”、“Zeal 线 个自主品牌, 其中,“Zeal 线 年收购的、定位高端市场的新西兰品牌;“Wanpy 顽皮” 面向中端市场客户;“Happy100”面向低端市场。佩蒂股份拥有“好适嘉”、“贝家”、“爵 宴”和“齿能”等自主品牌。其中,“爵宴”和“齿能”品牌主要用于肉干、咬胶产品, 定位高端市场;“好适嘉”品牌用于全品类产品(零食、干粮、湿粮、宠物饮品),主要 面向中端市场。从品牌影响力来看,中宠股份的“Wanpy 顽皮”和“Zeal 真挚”品牌影 响力较高。据《2020 年中国宠物行业》统计数据显示,“Zeal 真挚”分别位居进口犬零食、猫零食品牌排名的第 1 名、第 5 名;“Wanpy 顽皮”分别位居国产犬零食、猫 零食品牌排名的第 3 名、第 3 名;在“2020 年双 11”活动中,上述两个品牌位居天猫、 京东平台宠物零食品类销量排名前 10。从品牌推广来看,中宠股份更加注重品牌宣传。2020Q1-Q3,中宠股份的销售费用为 1.57 亿元,佩蒂股份的销售费用仅为 0.62 亿元。其 中,2020H1,中宠股份的广告及业务宣传费用为 0.46 亿元,佩蒂股份的广告及业务宣传 费用仅为 0.12 亿元。

线上直营渠道方面,中宠股份和佩蒂股份均在天猫、京东等主要电商平台开立旗舰 店,其中中宠股份旗舰店的关注人数高于佩蒂股份;线上经销渠道方面,中宠股份在宠 物垂直电商平台波奇网、E 宠以及天猫宠物食品热销店铺(如华元宠物、金多乐等)中 均有产品销售。佩蒂股份虽然在波奇网、E 宠平台也有布局,但在售产品数较少,且在 天猫宠物食品热销店铺鲜有产品在售。此外,为了加强线上经销网络建设,中宠股份先 后投资威海好宠、领先宠物、华元德贝等聚焦线上渠道的销售公司,并于 2020 年增资威 海好宠、华元德贝。线下渠道方面,中宠股份与沃尔玛、大润发、欧尚、华润万家等传 统商超渠道合作稳定,通过入股宠物医院新瑞鹏集团布局专业渠道;佩蒂股份也积极布 局宠物店、宠物医院和商超。总的来看,中宠股份渠道建设的广度和深度好于佩蒂股份, 主要体现在:一是线上经销网络广;二是入股线上渠道商以及连锁宠物医疗机构。

中宠股份的收入结构更加多元,国内收入占比更高。2020Q1-Q3,中宠股份实现营 业收入 16.20 亿元,同比增长 33.33%;佩蒂股份实现营业收入 9.72 亿元,同比增长 38.97%。 从营收规模和增速来看,自 2015 年以来,中宠股份的营收规模及增速高于佩蒂股份,主 要因为中宠股份的国外市场收入增速更高、快速增长的国内收入占比更高;从产品收入 结构和区域分布来看,2020H1,中宠股份宠物零食、湿粮、干粮的收入占比分别为 78.13%、 14.07%、5.05%,2019 年国外收入占比为 79.83%;佩蒂股份的收入主要来自宠物零食, 占比高达 94.05%,2019 年国外收入占比为 85.96%;对比而言,中宠股份的产品收入结 构更加多元,国内收入占比更高。

佩蒂股份产品毛利率更高,中宠股份销售费用率较高。2020Q1-Q3,中宠股份实现 归母净利润 0.96 亿元,同比增长 108.27%;佩蒂股份实现归母净利润 0.83 亿元,同比增 长 166.76%,佩蒂股份归母净利润增速更快,主要因为前期基数更低。佩蒂股份与中宠 股份的归母净利润差距明显小于营收差距,主要因为:受产品结构等因素影响,佩蒂股 份的毛利率高于中宠股份。2020Q1-Q3,佩蒂股份的毛利率为 27.24%,较中宠股份的 25.56% 高 1.68pct。期间费用率方面,受管理费用等因素影响,佩蒂股份的期间费用率高于中宠 股份。具体来看,2020Q1-Q3,中宠股份的期间费用率、销售费用率、管理费用率分别为 16.02%、9.66%、4.78%,佩蒂股份的期间费用、销售费用、管理费用分别为 16.55%、6.41%、 8.29%,中宠股份的销售费用率更高,但管理费用率更低。

中宠股份的资产周转速度、经营杠杆较高,ROE 高于佩蒂股份。受净利率和总资产 周转率下降影响,中宠股份和佩蒂股份的 ROE 呈下降趋势。2015-2019 年,佩蒂股份 ROE 高于中宠股份,主要因为佩蒂股份的净利率明显高于中宠股份;而自 2019 年以来,由于 佩蒂股份与中宠股份的净利率差距缩小,中宠股份的总资产周转率、总资产负债率高于 佩蒂股份,中宠股份的 ROE 高于佩蒂股份。比较而言,中宠股份的资产周转速度、经营 杠杆高于佩蒂股份。

总结:中宠股份有望成为国产品牌代表。从国外市场业务来看,两家公司均以“贴 牌生产”为主,产品主要销往北美、欧洲;从国内市场业务来看,两家公司均采取多品 牌、全品类的发展策略,但比较而言,中宠股份的产品力、品牌力、渠道力更强,具体 表现在:一是产品品类更加齐全,拥有“Wanpy 鲜封包”和“Zeal 犬猫专用牛奶”两款 爆款产品;二是品牌宣传力度更大,“Wanpy”和“Zeal”品牌在国内宠物零食销量排名中 处于领先地位;三是线上经销网络广,入股线上渠道商以及连锁宠物医疗机构。从财务 数据来看,佩蒂股份产品毛利率更高,中宠股份的收入结构更加多元,国内市场收入占 比更高。